Compartir

De acuerdo con Luis Lizcano, presidente ejecutivo de la Federación Mexicana de la Industria Aeroespacial (FEMIA), en los últimos 15 años —y hasta 2019— México había mantenido un crecimiento promedio anual de 14 %.

“En 2022 y atendiendo a la expectativa de poder operar con los temas de la pandemia de forma normal, hablamos de que tendremos un crecimiento importante de 16 %, con una cifra aproximada de 8,200 millones de dólares de ventas”, indicó el directivo.

En tanto que, para 2023, Lizcano dijo que se espera un crecimiento de 13 % y para 2024 el crecimiento sería de 12 %.

Contenido destacado

“Recuperaríamos los niveles de 2019 prácticamente entre 2023 y 2024. El golpe de la pandemia fue muy importante, por lo que la recuperación va a ser gradual, pero esperamos que en los próximos años se maneje la misma tendencia de crecimiento”, puntualizó Lizcano.

Para 2030 se requerirán más de 105,000 profesionales especializados en la industria aeroespacial, de los cuales, el 19 % deberán tener nivel superior.

Crédito: Envato Elements.

El directivo detalló que México actualmente participa en casi todos los sistemas de un avión, que van desde componentes de propulsión (motores) y aeroestructuras, hasta interiores de aeronaves, componentes de los sistemas de aterrizaje, sistemas eléctricos y electrónicos, mecanizados de precisión, ingeniería de diseño, tratamientos superficiales, servicios de mantenimiento y reparación, entre otros.

“México tiene una gran presencia en los aviones comerciales más importantes del mundo; por ejemplo, todo el set de puertas del Dreamliner se hace en México. Al igual que el sistema de transmisión de señales y todo el cableado, no solo se manufactura, sino que se diseña en el país. También los interiores de los jets regionales E2, de Embraer, se hacen en México”, precisó Lizcano.

El directivo refirió que, aunque es complicado evaluar la participación de México en el mercado mundial, dentro del contexto de las exportaciones de la industria aeroespacial, el país conserva un lugar importante y se ubica en el top 10 de exportaciones del sector.

Por su parte, René Espinosa, presidente de FEMIA, dijo que México es hoy un jugador relevante y estratégico en la cadena de proveeduría aeroespacial para Norteamérica y Europa.

“No podemos hablar de crecimiento y desarrollo de la industria aeroespacial, si no concretamos proyectos que estimulen el avance de las empresas nacionales, así como la formación de talento con base en las tendencias del desarrollo de nuevas tecnologías y materiales de vanguardia”, indicó Espinosa.

Agregó que es fundamental alinear la oferta educativa con las oportunidades actuales y futuras de la industria mediante el fortalecimiento de las estrategias regionales y nacionales con una visión integral, a fin de satisfacer las necesidades del sector.

“Uno de los factores y gran diferencial que nos representan y dan una ventaja competitiva como país en este sector es nuestro talento. Nuestra capacidad técnica y de ingeniería hacen de México un polo fundamental para las estrategias de proveeduría con los grandes OEM y empresas tractoras de este sector”, agregó el directivo.

En este sentido detalló que, por ejemplo, el sector industrial de Estados Unidos actualmente enfrenta una gran crisis de talento debido a que en los próximos cinco años el 53 % de sus ingenieros y técnicos están por retirarse: “Esto hace que México sea un destino estratégico con capacidad industrial y talento en uno de los bloques regionales económicos más importantes, como es Norteamérica”.

Agenda estratégica de la industria aeroespacial mexicana para 2030

Recientemente, Jorge Gutiérrez de Velasco, presidente del Consejo Mexicano de Educación Aeroespacial (COMEA) y exrector de la Universidad Aeronáutica en Querétaro (UNAQ), presentó la “Agenda estratégica aeronáutica y espacial de las instituciones de educación superior 2030”.

La visión de la agenda estratégica es generar conocimiento y formar personas para resolver los retos del sector.

Refirió que la intención es potencializar la industria aeroespacial a través de la estrecha vinculación de los procesos educativos y, por supuesto, de actividades de mayor valor agregado como la investigación y el desarrollo de líderes que enfrenten los retos que el sector demanda y que demandará.

El directivo precisó que la educación es un elemento clave en la lógica de la triple hélice para desarrollar las capacidades que el sector requiere y que ya han identificado.

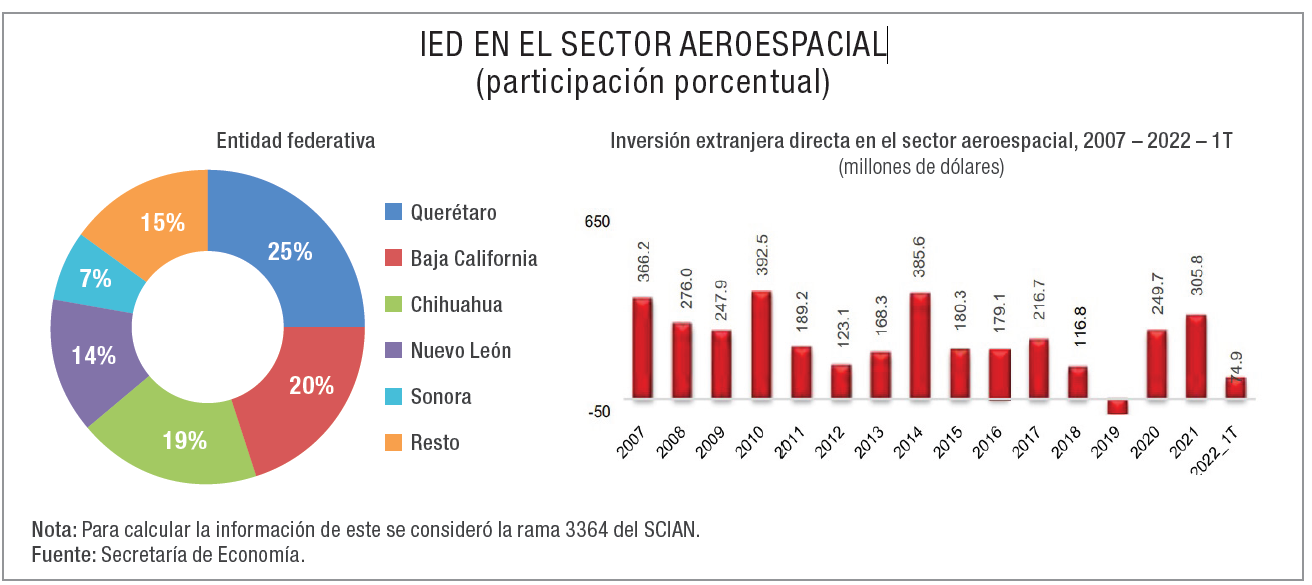

Inversión Extranjera Directa en el sector aeroespacial.

“Este esfuerzo ha involucrado a 31 instituciones educativas de México. La lógica de la agenda estratégica es mapear las necesidades del sector aeroespacial en términos de sus tecnologías, del personal e, incluso, también con un panorama de lo que la misma industria está identificando que va a impactar o ha impactado”, explicó Gutiérrez de Velasco.

En este sentido, el directivo planteó algunas de las tendencias tecnológicas que impactarán a la industria aeroespacial de México entre 2022 y 2030, las cuales incluyen:

- Mayor porcentaje de materiales compuestos en las aeronaves

- Mayor participación de la manufactura aditiva y los materiales compuestos con tejidos 3D

- Morphing Aircraft Systems

- Materiales inteligentes en componentes estructurales

- Digitalización e incorporación de tecnologías avanzadas para mejorar la eficiencia de MRO

- Nuevos segmentos de productos y atención a nuevos clientes

- Reemplazo de la flota envejecida y revisión de tecnologías antiguas

- Tendencias a la homologación de sistemas y procedimientos de mantenimiento

- Desarrollos tecnológicos 4.0, a la par de desarrollo de sistemas de ciberseguridad

- Evaluación de grandes volúmenes de datos y toma de decisiones en tiempo real

- Actualización de procedimientos de operación de las nuevas tecnologías digitales

- Sistemas autónomos libres de mantenimiento

- Nuevas celdas de energía

- Innovaciones en el control de vuelo totalmente electrónicos

- Análisis de grandes volúmenes de datos para satélites

- Programas de mantenimiento para satélites en órbita

- Desarrollo de nanosatélites para transmitir información

- Materiales compuestos con resistencia a muy altas temperaturas

- Propulsión eléctrica limpia y silenciosa

- Mejores almacenadores de energía eléctrica con menor impacto en el ambiente.

Para René Espinosa, de FEMIA, en los últimos años se ha hablado de la industria del futuro y su relevancia global: “La vemos como una respuesta para elevar la competitividad y productividad regional de nuestro país. Por ejemplo, la manufactura aditiva y la realidad virtual son hoy un tema normal y común para la industria aeroespacial y otros sectores industriales”.

La importancia del capital humano en la industria aeroespacial

Gutiérrez de Velasco refirió que, como parte de la agenda estratégica, se realizó un ejercicio de prospectiva hacia el año 2030 para identificar las necesidades de capital humano de la industria aeroespacial.

“Algo que llamó la atención es cómo está la distribución del personal que se requerirá al final de la década. La vocación en México seguirá siendo manufacturera e intensiva en mano de obra, puesto que 67 % serán operadores. Es decir, seguirá siendo el personal operativo el que domine el rubro de formación”, explicó el directivo.

Puntualizó que, para 2030, se requerirán más de 105,000 profesionales especializados, de los cuales, el 19 % deberán tener nivel superior.

“Esto nos invita a hacer una reflexión acerca de qué más tenemos que hacer para que la cantidad de personal de nivel ingeniería —en función de los procesos y de los productos de mayor valor agregado— sea superior, desde el ámbito de la política pública o de las organizaciones productivas”, indicó.

El directivo señaló que actualmente existen ocho programas y 18 proyectos que buscan cerrar la brecha entre las necesidades de capital humano de la industria aeroespacial y la visión a futuro. Los ocho programas incluyen el fortalecimiento tecnológico y humano al docente; la creación y disponibilidad de espacios e infraestructura sustentable; la vinculación con el sector y la sociedad; la investigación, desarrollo tecnológico e innovación; la oferta académica pertinente y ágil; la gestión de la calidad educativa integral; la transformación digital y la asignación de presupuesto pertinente.

“Es necesario, para la industria, que la educación superior especializada cuente con una coordinación de alto nivel que despliegue los proyectos. Se dice de manera muy romántica que debería de ser la triple hélice. Sabemos que el conjuntar los esfuerzos, el discurso y las voluntades de todos es un reto per se, pero creo que si no lo perdemos de vista tenemos una gran posibilidad, tanto las instituciones educativas como la industria”, indicó Gutiérrez de Velasco.

Al respecto, Luis Lizcano refirió que el sector aeroespacial está basado en conocimiento y en habilidades: “Entonces, tenemos que prepararnos, tenemos que preparar a nuestra gente para que se desarrollen estas habilidades y que podamos competir mejor como empresas, necesitamos estar preparados para poder cotizar mejor y entregar mayor calidad”.

Los retos de la proveeduría

René Espinosa refiere que, en el escenario mundial, los grandes fabricantes se han visto obligados a emprender tácticas de relocalización geográfica de su proveeduría a regiones más estratégicas y cercanas.

Al respecto, Luis Lizcano detalló que la situación geopolítica plantea una oportunidad importante para México como sector industrial.

“Necesitamos estar preparados para tomar ventaja de las oportunidades que se presenten. Precisamos hacer nuestra tarea hacia adentro, o sea, debemos estar preparados para que cuando vengan los contratos y las posibilidades de cotizar podamos hacerlo con éxito”, explicó.

Por su parte, Arnoldo Castilla, director general de Consultoría Empresarial y presidente de la Comisión de Desarrollo de Proveedores del Clúster Aeroespacial de Baja California, dijo que uno de los principales retos para la proveeduría es la capacidad de los proveedores de entregar a tiempo.

“Es un área muy importante. La industria aeroespacial está muy dispersa en todo el mundo y la oportunidad de entregar a tiempo siempre existe y es la que más preocupa a la industria”, explicó.

Dijo que el segundo reto importante es la capacidad de los proveedores de cumplir con los requerimientos de calidad: “No es un requerimiento de calidad como la industria comercial lo conoce, por ejemplo, con la certificación ISO 9001. La industria tiene múltiples requerimientos que hay que entender y saber aplicar”.

Finalmente, señaló que el tercer reto es el costo a escala global: “La competitividad se da en tiempos de entrega, capacidad de cumplir con requerimientos de calidad y, obviamente, capacidad de trabajar dentro de los targets de mercado”.

El especialista precisó que los proveedores necesitan demostrar que son consistentes en lo que hacen y hacerlo bien todo el tiempo: “Con capacidad de innovar y mejorar, ya que se trata de una industria de alta tecnología cambiante, que requiere de sus proveedores la capacidad de crecer e innovar”.

A su vez, Frida Fuentes, gerente de ventas de APCA Ingeniería, señaló cinco aspectos que identifican a un buen proveedor:

1. Cumple con los estándares de la industria. Los compradores necesitan saber que los proveedores no representan un riesgo extra para sus organizaciones.

2. Mantiene información actualizada. Las empresas requieren asegurarse de que la información es la adecuada y ha sido actualizada periódicamente.

3. Adelanta esfuerzos continuos por mejorar. Demostrar a los compradores que su organización está comprometida con la mejora continua de lo aprendido según los informes de la auditoría y con el logro de mejores resultados año tras año.

4. Demuestra innovación. Los compradores buscan proveedores innovadores, competitivos y que cumplan con estándares.

5. Tiene una actitud proactiva. Comprometerse con sus clientes, ya sea con el equipo de marketing o la persona responsable de ventas, para promover el rendimiento de la empresa.

CONTENIDO RELACIONADO

-

COVID-19: INEGI revela impacto sobre actividad económica y mercado laboral en México

De las empresas mexicanas incluidas en el estudio (ECOVID-IE), poco más de la mitad implementaron paros técnicos como medida de prevención, 93.2 % registró al menos un tipo de afectación y la mayoría priorizó el no despido de personal sobre la reducción de remuneraciones y/o prestaciones.

-

Perspectivas para la industria manufacturera mexicana en 2022

Con el objetivo de recuperar e impulsar el crecimiento a largo plazo de la industria en México, es importante fomentar condiciones de certidumbre para la inversión y la actividad productiva.

-

Industria aeroespacial en México: oportunidades y nuevas fronteras

Pese al descenso en la demanda de refacciones y componentes originales debido a la pandemia, los actores de la industria aeroespacial de México esperan una recuperación del sector para este año.