Compartir

CEPAL indicó que la manufactura fue uno de los sectores más atractivos para la Inversión Extranjera Directa en la década de 2010, al recibir el 39% del total.

La composición por sector de las entradas de Inversión Extranjera Directa (IED) en América Latina y el Caribe muestra que los servicios y la manufactura fueron los sectores más atractivos en la década de 2010, ya que recibieron el 42% y el 39% del total de las entradas de capital extranjero, respectivamente.

La información se desprende del informe “La Inversión Extranjera Directa en América Latina y el Caribe”, edición 2020, elaborado por la Unidad de Inversiones y Estrategias Empresariales de la División de Desarrollo Productivo y Empresarial de la Comisión Económica para América Latina y el Caribe (CEPAL).

“En el caso de la manufactura, gran parte de la IED fue impulsada por la búsqueda de la eficiencia y el acceso a los mercados. Sin embargo, el peso de este sector se explica principalmente por las inversiones dirigidas al Brasil y México, que representaron el 92% de la IED que se destinó a la manufactura de 2010 a 2019 (Brasil representó el 61% y México el 31%)”, refiere el documento.

El informe añade que, en el caso de México, la inversión de las empresas transnacionales en búsqueda de eficiencia impulsó el desarrollo de ciertas industrias manufactureras integradas en cadenas mundiales de valor y orientadas hacia el mercado de los Estados Unidos. Entre esas industrias, las más emblemáticas son la automotriz y la electrónica.

“Así, en la mayor parte de la década la manufactura fue el principal receptor de IED en México, aunque su participación disminuyó en 2019”, añade el documento de CEPAL.

En el caso de la inversión en manufactura en Centroamérica, el informe detalla que, si bien se dio en una escala menor, tuvo motivaciones similares, y las empresas transnacionales acompañaron el desarrollo de ciertos sectores.

“Un ejemplo de ello es la industria de los dispositivos médicos en Costa Rica, país donde el 60% de la IED recibida en 2019 se dirigió a la manufactura”, indica el documento.

El panorama en Brasil

El informe de CEPAL refiere que, a lo largo de la década, la manufactura y los servicios fueron las actividades económicas que recibieron más IED en Brasil. Su participación en las entradas promedio del periodo 2010-2019 fue del 49% y el 34%, respectivamente.

“Esta estructura se mantuvo en 2019, cuando la manufactura representó un 51% de la IED y, los servicios, un 25%. Las entradas en el sector de la manufactura disminuyeron un 26% con respecto a 2018”, indica el documento.

El informe refiere que, si se adopta una perspectiva de mediano plazo se observa que, en la segunda mitad de la década, en la manufactura del Brasil ingresaron cerca de 30,000 millones de dólares menos de IED que en la primera mitad, producto de la menor inversión en la industria metalúrgica y en los sectores de los alimentos, las bebidas, y el coque y los derivados del petróleo.

“La disminución en estos sectores compensó el crecimiento de las entradas de IED en la industria automotriz y en la fabricación de papel y productos del papel. Pese a esta variación negativa, el sector de la refinería del petróleo y los biocombustibles se ha mantenido como el principal receptor de IED y ha representado cerca de una cuarta parte del total de los flujos durante toda la década”, detalla el documento.

IED en América del Sur

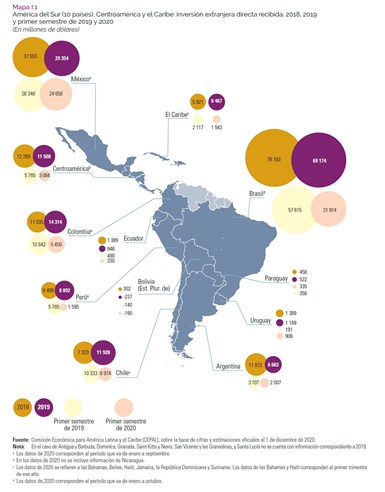

El reporte de CEPAL señala que, en 2019, Colombia fue el tercer mayor receptor de IED de la región, con ingresos que alcanzaron los 14,314 millones de dólares. En comparación con 2018, las entradas aumentaron un 24.1%.

En lo que respecta a los componentes de la IED, el mayor incremento tanto relativo como absoluto se dio en los aportes de capital, que aumentaron un 59.2% y llegaron a representar un 50.3% de los flujos totales de IED.

“Los préstamos entre empresas, por su parte, crecieron un 50.3% y constituyeron un 16.8% del flujo total. Por otro lado, la reinversión de utilidades disminuyó un 13.1% con relación a 2018 y representó el 32.8% de los flujos”, señala el documento.

Añade que, en el tercer trimestre de 2020, las entradas de IED cayeron 50% respecto al mismo periodo del año anterior y tuvieron un valor de 5,450 millones de dólares.

En el caso de Chile, señala el documento, en 2019 recibió inversiones por 11,928 millones de dólares, lo que supuso un crecimiento importante en comparación con 2018 (62.9%).

“Esto marcó el segundo año consecutivo de incremento de la IED y ubicó a Chile como el cuarto mayor receptor de la región, detrás del Brasil, México y Colombia”, refiere el informe.

Agrega que, de los tres componentes que constituyen los flujos de IED, los nuevos ingresos de capital fueron los que más contribuyeron al alza, ya que se incrementaron un 150% respecto a 2018.

“Durante el primer semestre de 2020, en Chile se logró sostener un aumento de las entradas de IED con respecto al mismo periodo del año anterior; sin embargo, al finalizar el noveno mes del año, dichas entradas fueron inferiores a las recibidas en el mismo periodo de 2019 (33%)”.

Para el caso de Perú, el documento indica que, las entradas de IED se incrementaron un 37.1% en 2019 y alcanzaron los 8,892 millones de dólares, el monto más alto desde 2013.

“La recuperación provino tanto de los flujos de capital, que aumentaron después del mínimo registrado en 2018, como de los préstamos entre filiales, que alcanzaron una cifra máxima que no se había observado desde 2006”, señala.

La reinversión de utilidades, por su parte, representó un 34.4% del total de los flujos de IED, a pesar de haberse reducido un 45.2% respecto a 2018.

“En el tercer trimestre de 2020 las entradas de IED del Perú cayeron un 72% respecto del mismo periodo del año anterior y representaron 1,595 millones de dólares. Esa caída de los ingresos de IED es la más pronunciada que se ha registrado en la región como consecuencia de la crisis económica provocada por la pandemia de COVID-19”, indica el documento.

En 2019, las entradas de IED en la Argentina totalizaron 6,663 millones de dólares, lo que posicionó al país como el quinto mayor receptor de la región, de acuerdo con el informe de CEPAL.

Añade que esa cifra representó 43.9% menos que en 2018, descenso que se explica sobre todo por el hecho de que los ingresos por aportes de capital y reinversiones se redujeron 33.1% y 40%, respectivamente, y representaron en conjunto el 97.5% de los flujos de IED.

“La reinversión de utilidades fue el principal componente y constituyó un 64.8% de los flujos totales. Los préstamos entre empresas, por su parte, se redujeron en gran medida (-88,2%)”, indica el informe.

Agrega que, en el primer semestre de 2020 los ingresos de IED cayeron 35.4% respecto del mismo periodo del año anterior y tuvieron un valor de 2,007 millones de dólares.

En Uruguay, la IED totalizó 1,189 millones de dólares en 2019, lo que representó 14.4% menos que el año anterior, refiere el informe de CEPAL.

“Esta reducción tuvo lugar principalmente debido a la variación negativa de la reinversión de utilidades, que se redujo un 176% respecto de 2018. El componente de aportes de capital, por otra parte, se incrementó un 214% y ascendió a 540 millones de dólares en 2019”.

Añade que, a pesar de que esto constituyó una variación positiva, representa un nivel aún lejano al del periodo 2010-2016, en que el promedio de aportes de capital fue de 1,487 millones de dólares anuales.

Asimismo, el documento indica que, en el primer semestre de 2020 los ingresos de IED se incrementaron un 374% respecto al mismo período del año anterior y alcanzaron los 906 millones de dólares.

Para el caso de Ecuador, en 2019 la IED se redujo 31.9% respecto a 2018 y representó 946 millones de dólares. El cambio tuvo lugar sobre todo porque el monto de los préstamos que ingresaron al país a través de empresas relacionadas se redujo un 49.6%.

El documento refiere que, en el primer semestre de 2020 los ingresos de IED disminuyeron un 33% frente al mismo período del año anterior y tuvieron un valor de 330 millones de dólares.

A su vez, Paraguay recibió 522 millones de dólares de IED en 2019, 7% más que el año anterior. En cuanto a los componentes, los aportes de capital se incrementaron un 84%, aumento que compensó la caída de la reinversión de utilidades, que disminuyó un 72.5%. En tanto que, los aportes de capital fueron la principal fuente de ingresos (89% del total).

“En el primer semestre de 2020 se mantuvo la tendencia creciente y las entradas de IED se incrementaron un 7% respecto del mismo período del año anterior”, señala el documento.

El panorama en México

De acuerdo con el informe de CEPAL, México continúa siendo el segundo mayor receptor de IED de la región. En 2019, las entradas alcanzaron los 29,354 millones de dólares, 22% menos que en 2018, y representaron el 17,8% del total de los flujos que llegaron a América Latina y el Caribe.

“La dinámica de la IED fue distinta de la que se había observado en 2018. Los aportes de capital y la reinversión de utilidades fueron superiores a los del año anterior: Aumentaron 16.4% y un 35.8%, respectivamente. Por otro lado, el flujo de préstamos entre filiales cayó 113.7% con relación a 2018”, indica.

Agrega que, los componentes de capital, reinversión de utilidades y préstamos entre filiales representaron un 45%, un 61% y un -6,1% de las entradas de IED, respectivamente.

“Se continúa la tendencia observada desde mediados de los años noventa en cuanto a que la industria manufacturera ha sido el polo de atracción de la IED en México. En 2019, el monto de inversión en esa industria fue un 2.7% superior al de 2018 y representó casi la mitad de las entradas (46.8%)”, refiere el documento.

El reporte añade que, las inversiones de las empresas transnacionales en fabricación de equipo de transporte lideraron en la industria manufacturera (46% de la IED en manufactura) y aumentaron un 11% con respecto a 2018.

“En 2019, los anuncios de proyectos en México se mantuvieron en niveles similares a los de 2018 (caída del 0.4% en monto). Automotriz y autopartes fue el sector con mayores montos anunciados (14.8% del total), aunque los valores cayeron con respecto al año anterior (-6.1%)”, indica el documento.

El panorama en Centroamérica

El reporte de CEPAL precisa que Panamá y Costa Rica se mantienen como los principales receptores de IED de Centroamérica. Añade que, en 2019 ingresaron a Centroamérica 11,508 millones de dólares de IED, lo que representó una contracción de 6.4% respecto a 2018.

En cuanto a la composición de la IED, el 46% correspondió a la reinversión de utilidades y el 43% a los préstamos entre empresas. Los aportes de capital constituyeron el 11% del total.

El documento detalla que, en 2019, Costa Rica recibió 2,506 millones de dólares de IED, 257 millones menos que en 2018. El 70% de estas inversiones provenían de Estados Unidos, lo que significa que la importancia de este país como origen de las inversiones es muy superior a la que se observa en el promedio regional.

La reinversión de utilidades representó el 57% del total, y los aportes de capital, el 21%, proporción que es casi el doble del promedio regional. En cuanto a los sectores de destino, un 60% de la IED de Costa Rica estaba orientada a la manufactura.

Finalmente, En el primer semestre de 2020, los ingresos de IED cayeron un 24% frente al mismo periodo del año anterior y tuvieron un valor de 780 millones de dólares.

Para el caso de Guatemala, en 2019 se registraron ingresos de IED por 998 millones de dólares, cifra similar a la que se había alcanzado en 2018 y aproximadamente 15% inferior al promedio observado de 2010 a 2018.

El origen geográfico de las inversiones es menos concentrado que en los otros países centroamericanos. De hecho, los primeros tres países en importancia —Estados Unidos, Colombia y México— suman el 56% de la IED, lo que supone una diferencia sensible con lo que ocurre en El Salvador, Costa Rica y Honduras, donde los primeros tres países representan el 89%, el 77% y el 73% de la IED, respectivamente.

Casi la totalidad de las inversiones se relacionan con la reinversión de utilidades, lo que sugiere que las empresas inversionistas tienen cierto grado de confianza en la estabilidad del país. Desde el punto de vista sectorial, la IED se concentra sobre todo en el sector de los servicios, que representa el 60% del total, y en el de las manufacturas, que equivale al 28%.

En el primer semestre de 2020 los ingresos de IED exhibieron un leve incremento de un 5% frente al mismo periodo del año anterior, y llegaron a los 505 millones de dólares.

En Honduras, la IED se redujo 31.3% en 2019 respecto al año anterior, lo que representa la contracción más elevada que se ha registrado en la subregión. El monto de la IED, que fue de 947 millones de dólares, colocó a Honduras en la cuarta posición de este grupo y representó una contracción de aproximadamente un 11% respecto al promedio que se había registrado de 2010 a 2018.

En lo que respecta al origen geográfico de estas inversiones, los cuatro primeros puestos los ocuparon países de América Latina: México, Guatemala, Colombia y Panamá. En cuanto a los componentes de la IED, la gran mayoría correspondía a la reinversión de utilidades (73%) y aproximadamente un cuarto eran préstamos entre filiales.

El Salvador recibió 662 millones de dólares de IED en 2019; el 88% de ellos fueron aportes de capital. Si bien esto supuso una contracción de 164 millones de dólares con respecto a 2018, la cifra alcanzada supera en un 75% el promedio de IED del período 2010-2018.

El reporte de CEPAL añade que, en el primer semestre de 2020 los ingresos de IED cayeron 7% respecto al mismo período del año anterior y tuvieron un valor de 347 millones de dólares.

Por su parte, en Nicaragua disminuyeron 39.9% las entradas de IED en 2019 con relación al año previo y totalizaron 503 millones de dólares.

De cara al futuro

El reporte de CEPAL refiere que, el impacto de la crisis actual provocará una profunda reducción de la IED. Los flujos mundiales podrían caer un 40% en 2020, y de un 5% a un 10% en 2021, lo cual significaría que en 2022 se registraría una recuperación de la IED en el mundo.

De acuerdo con CEPAL es posible que en el futuro cercano se produzcan cambios que tengan un impacto directo en los flujos de IED.

“Un elemento importante que hay que considerar es que la magnitud y las características de la recuperación dependerán no solo de cuánto dure la pandemia de COVID-19 y de la capacidad que los gobiernos tengan para enfrentar la crisis económica en sus países, sino también de las transformaciones que podrían producirse en la organización internacional de la producción y el comercio”, señala el informe.

Añade que, la crisis ha puesto en evidencia las fragilidades de las cadenas globales de suministro y ha exacerbado las tensiones, lo que ha obligado a las empresas a buscar nuevas fórmulas que les permitan modificar su organización y su modelo de negocios.

A partir de esta coyuntura, es posible que en el futuro cercano se produzcan cambios que tengan un impacto directo en los flujos de IED, señala el informe. Añade que, además de los factores tradicionales relacionados con el costo, las empresas incorporaran elementos geopolíticos estratégicos para definir la localización de sus operaciones.

“Es posible que las inversiones se diversifiquen más a fin de fortalecer la resiliencia de las cadenas globales de valor lideradas por las empresas transnacionales. Así, es posible que algunos procesos como nearshoring y reshoring, se intensifiquen en los próximos años”, refiere el documento.

El reporte refiere que, esta dinámica podría transformarse en una ventana de oportunidad para mejorar la inserción de algunos países en desarrollo en la economía global. Para ello es fundamental articular de forma adecuada las acciones de política que permitan fortalecer o construir las capacidades que el nuevo panorama productivo comenzará a demandar.

La IED ha constituido un aporte notable en la región como complemento de la inversión nacional y como fuente de nuevos capitales, y también ha contribuido a que se expandieran las actividades exportadoras y a que se desarrollaran la industria automotriz, las telecomunicaciones, algunos segmentos de la economía digital y ciertos sectores que hoy adquieren una importancia estratégica en el contexto de la pandemia de COVID-19, como la industria farmacéutica y el sector de los dispositivos médicos.

“Sin embargo, los problemas estructurales de las economías de la región y el nuevo contexto internacional hacen necesario que la IED y las políticas destinadas a promoverla sean parte integrante de un proyecto más amplio que impulse un cambio estructural progresivo”, detalla el documento.

En este sentido, agrega, es importante recuperar el rol de las políticas industriales como instrumento de transformación de la estructura productiva.

“Esto se vuelve indispensable hoy, porque la ausencia o la debilidad de estas políticas en un contexto de aceleración de la cuarta revolución industrial y de grandes transformaciones en la organización internacional de la producción inevitablemente llevará a que aumenten las brechas productivas y tecnológicas que caracterizan a América Latina y el Caribe”.

El reporte refiere que, para que la IED forme parte de esta visión de política industrial hay que crear condiciones, no solo para que lleguen capitales extranjeros, sino para que estos se vuelvan fuentes generadoras de más productividad, innovación y tecnología, y para que se orienten hacia un crecimiento económico sostenido, inclusivo y sostenible.

La política de transformación de la estructura productiva debería articularse alrededor de tres áreas de intervención y, en cada una de ellas, la IED puede representar un aporte importante para la región:

- La política industrial debería apuntar a los sectores y las cadenas productivas que adquirirán mayor dinamismo en la economía mundial, por ejemplo, los biomateriales, los nuevos materiales y servicios asociados a los edificios inteligentes, las energías renovables, la electromovilidad, los productos y servicios relacionados con el sistema de salud, como los productos farmacéuticos, los dispositivos médicos y la telemedicina. En cada uno de estos conjuntos de actividades las empresas extranjeras tienen conocimientos, tecnologías, buenas prácticas, estándares y modelos de negocio que pueden ser de gran utilidad para crear nuevos sectores o mejorar de manera sustantiva los que ya existen.

- Debe tomarse en cuenta que en los países de la región es necesario incrementar de forma sensible la densidad de empresas más productivas. En este sentido, y considerando las cadenas con mayor potencial de dinamismo, habrá que pensar en planes que efectivamente permitan incluir una masa crítica de empresas que modifique la dinámica nacional de la productividad. En este caso se deberían fijar incentivos y reglas adecuadas que permitieran orientar las inversiones de las empresas transnacionales hacia el desarrollo de cadenas de proveedores y redes de empresas.

- Se debe considerar que hay factores que favorecen la creación de espacios de articulación productiva regional. Uno de ellos es la reorganización de las cadenas mundiales de valor. Otro factor es el hecho de que la evolución de la tecnología y muchos de los nuevos productos y servicios que surgen de las cadenas más dinámicas implican una escala de producción e infraestructura tecnológica muy grande, y esto hace difícil (o hasta imposible) que un país de la región pueda desarrollar por sí solo las capacidades adecuadas para dedicarse a ellos. También aquí las empresas transnacionales pueden desempeñar un papel relevante que acompañe los esfuerzos de los países por promover complementariedades y acuerdos de cooperación productiva que permitan reemplazar las relaciones tradicionales de competencia que caracterizan a muchos países que se especializan en productos finales parecidos.

MSC Expo, un ecosistema industrial virtuoso

En este contexto, Manufacturing Supply Chain Expo (MSC Expo) se presenta como un foro de primer nivel donde los fabricantes establecidos, emergentes y los OEM podrán vincularse, hacer negocios para apoyar la creciente demanda causada por la Inversión Extranjera Directa (IED), el T-MEC y los movimientos esperados de la Cadena de Proveeduría para los mercados en crecimiento de la región de Latinoamérica. Adicional podrán capacitarse con las últimas tendencias tecnológicas dentro del Programa Internacional de Conferencias.

MSC Expo, que se llevará a cabo del 18 al 20 de enero del 2022 en el Centro Citibanamex de la Ciudad de México, se desarrollará en paralelo con FITMA, el evento Internacional de Tecnología y Manufactura más importante para América Latina.

Esta es una ventaja única para aumentar el tráfico de ambos eventos, lo que dará lugar a oportunidades de negocio y creación de redes para todos los jugadores en la exposición.

Tener en un solo espacio dos grandes foros de industria, uno enfocado en tecnología y manufactura, y otro en la vinculación de la cadena de suministro de la industria, genera un espacio único de articulación productiva y promoción de nuevos negocios.

MSC Expo es organizado por Gardner Business Media con el apoyo de Trade Show Consulting, reconocidos organizadores de eventos de tecnología y manufactura.

CONTENIDO RELACIONADO

-

Industria automotriz sigue moviendo la economía de México

México se ha posicionado como el octavo productor de vehículos en el mundo. La industria automotriz aporta el 19.8 del PIB manufacturero del país.

-

Panorama de la industria petrolera en México en 2022

La industria petrolera en México ha sido afectada por la pandemia y esto se refleja en la disminución de la demanda y la producción, además de la caída de los precios.

-

Industria automotriz en México: balance 2022 y proyecciones 2023

Conozca las estadísticas en producción, exportación y ventas de vehículos en México en 2022. Explore el impacto del nearshoring y la producción de vehículos eléctricos en la industria de autopartes.