Compartir

Eduardo Medrano, presidente de la Asociación Mexicana de Manufactura de Moldes y Troqueles (AMMMT) y presidente de The International Special Tooling & Machining Association (ISTMA), refiere que en los últimos 10 años en México se ha incrementado la capacidad productiva de la industria en 50 %, en contraste con los 80 años que tiene de existencia el sector.

En México se estima que existen un poco más de 500 empresas del sector, puntualizó Medrano; sin embargo, afirma que la perspectiva de las empresas tiene que cambiar y los talleres en el país requieren una reconfiguración para competir en los estándares mundiales.

Contenido destacado

En este sentido, Bob Williamson, presidente de ISTMA dijo, en el marco de su vista a México durante la realización de Meximold 2019, que los herramentales, en su forma más simple, son el medio por el cual haces todo.

“La verdad es que, si no tienes una industria de herramentales sostenible y viable, no tendrás un sector manufacturero sostenible y viable. Si México quiere mantener una economía manufacturera sostenible, es vital crear la capacidad de soporte para la industria manufacturera”, señaló.

Cabe señalar que, de acuerdo con ISTMA, México es el segundo importador del mundo de estos insumos con un valor de importaciones anual estimado en 5,000 millones de dólares.

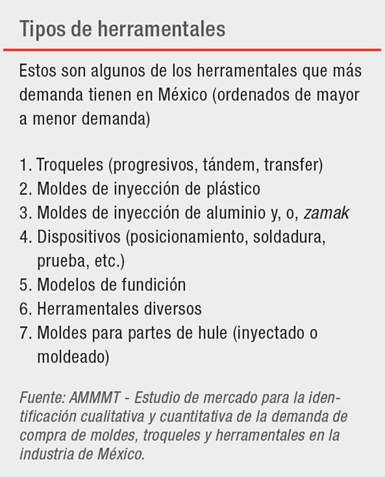

Importaciones y antecedentes de la industria de moldes en México

Alfonso Peña, director del Clúster de Herramentales, señaló que las importaciones de herramentales en 2019 tuvieron un valor de 2667.28 millones de dólares (de acuerdo con datos de la Secretaría de Economía). El directivo señaló que esta medición está enfocada en cuatro tipos de herramentales: moldes de inyección de plástico, moldes die casting, aditamentos (jigs y fixtures) y troqueles.

“Son los cuatro que medimos, porque si bien hay otro tipo de herramentales, como los dados de forja o los moldes de caucho, nosotros nos enfocamos en estos porque son los más importantes”, puntualizó Peña.

El directivo refirió que, del total de importaciones, los moldes de plástico representaron el 48%, los troqueles 25%, los aditamentos 12%, los moldes de die casting 10% y otros herramentales representaron 5%.

“Si vemos el histórico, contando las mismas fracciones arancelarias, en el tiempo se da una baja. Por ejemplo, en 2006 se importaban 1,600 millones de dólares. Hay una tendencia hacia arriba hasta llegar el pico de 3,200 millones de dólares en 2018 y luego en 2019 se da una reducción de las importaciones de casi 18%”, indicó.

Explicó que esta baja se dio en dos sentidos: el primero fue una disminución en la manufactura en México en 2019 y, el segundo, es que el año pasado ya se conocía la parte del incremento en el contenido regional con motivo de la entrada en vigor del T-MEC.

“Al menos desde el año pasado se empezaba a dar que muchas empresas estaban incrementando la producción en México. Tenemos un par de asociados en el clúster que están incrementando la capacidad interna para hacer sus herramentales. Es decir, algunas empresas están incrementando capacidad para la parte de cambios de ingeniería y algunos otros están ya produciendo herramentales internamente”, puntualizó Peña.

Justamente la entrada en vigor del T-MEC y la pandemia por COVID-19 se han convertido en dos aspectos clave este año para la industria, al presentar retos y oportunidades en el presente y de cara al futuro.

COVID-19: afectaciones para la industria de moldes

Para Refugio Alberto Del Campo, consultor en el área de Moldes y Troqueles y director de Consejo de la AMMMT, la pandemia afectó a la industria de moldes y troqueles porque depende en gran parte del sector automotriz.

Además, el especialista señaló que otro problema para el sector ha sido el flujo de efectivo ante la incertidumbre: “Más de un taller me ha comentado que ante el riesgo de una crisis, sus proveedores retrasaron los pagos, que ya de por sí están a plazos muy largos en algunas instancias. Esto se vuelve una situación insostenible si no se tienen fuentes adecuadas de financiamiento”.

Por su parte, Gabriela Aguilera, fundadora y directora de la empresa DMASI y presidente del Comité de Comunicación y Marketing del Clúster de Herramentales, indicó que la pandemia por COVID-19 tomó a las empresas sin tener una correcta planeación y sin un correcto apalancamiento: “Es el tema de no tener una organización fuerte y de vivir al día, como sucede en muchas empresas mexicanas. Creo que es un tema de falta de profesionalización y de administración”

En este sentido, Del Campo precisó que en México “hay empresas muy sofisticadas, otras no tanto y otras que han crecido; pero que siguen operando como pequeños talleres dirigidos por gente muy competitiva en cuestión de maquinaria, no en cuestión de administración y crecimiento. Es importante que estos últimos desarrollen procesos administrativos de primer nivel y que enfoquen bien su estrategia de mercado”.

COVID-19: aprendizajes

Eduardo Medrano refirió que, a consecuencia de la pandemia, hubo empresas que estuvieron detenidas y que han tenido una afectación severa dentro del trabajo que traían y el flujo de efectivo; sin embargo, agregó que la mayoría tuvieron la fortuna que bajó su configuración, pudieron ofrecer sus servicios y sus productos para la industria médica, por ejemplo, y permanecieron abiertas como industrias esenciales.

El directivo precisó que la industria está demostrando una resiliencia tremenda, no solo para adaptarse a las nuevas condiciones del mercado para diversificarse, sino también una resiliencia para adaptar todas las disposiciones sanitarias y garantizar la salud y la vida de los colaboradores, dueños de las empresas y clientes.

Al respecto, Alfonso Peña dijo que si bien sectores como el automotriz y aeroespacial han tenido una baja, ha habido otros sectores como el de electrodomésticos, que más bien ha tenido un incremento, o el sector médico, que se ha mantenido constante.

El directivo agregó que realmente son pocos los proveedores de herramentales en México –al menos en Nuevo León— que están casados con un sector: “Típicamente una empresa de herramentales tiene un porcentaje en automotriz, otro en electrodomésticos, otro en eléctrico, otro en médico. La mayoría están diversificados. Entonces, en ese sentido cuando todavía no se reactivaba la industria automotriz, la mayoría de ellas continuo operando. Lógicamente en menor producción”.

Por su parte, Refugio Alberto Del Campo señaló que las empresas del sector comienzan a vislumbrar escenarios para diversificarse a otras industrias con productos similares a los que ya ofrecen, pero enfocados a industrias como la alimentaria o farmacéutica.

“O con productos nuevos enfocados también a estas últimas industrias. La cuestión es no depender tanto de un solo sector, o más riesgoso aún, de un solo cliente. La diversificación del riesgo se vuelve un tema central. Si algo sabemos es que siempre va a haber tiempos de crisis”, comentó Del Campo.

Por otra parte, Medrano comentó que esta pandemia también vino a ser un catalizador para la industria y empujarla a implementar nuevas tecnologías.

“Esta pandemia ha venido a exponernos el escenario y es una probadita del futuro, porque nos ha hecho integrarnos de manera efectiva y de lleno a las tecnologías digitales, empezar a determinar qué áreas de las plantas y de la manufactura se pueden hacer autónomas, sin tanto contacto físico de las personas. Nos ha adelantado, porque hoy estamos viendo que la tecnología disruptiva, como la manufactura aditiva y la impresión 3D, fue necesaria para poder salir adelante en esta época”, indicó Medrano.

Finalmente, Alfonso Peña indicó que otro aprendizaje para la industria ha sido la importancia de tener todas las medidas de higiene: “Toda la parte de seguridad e higiene lo tenían muchas empresas por cuestiones de cumplir con la ley; pero en realidad no le daban el peso que requería. Ese es uno de los grandes aprendizajes”.

T-MEC y la oportunidad de relocalización

“La entrada en vigor del T-MEC tiene varias aristas, pero particularmente lo que está generando es un mayor intercambio económico entre Canadá, Estados Unidos y México. Son mayores beneficios con oportunidades y retos que tendrán que traducirse para toda la región de Norteamérica en una mejor condición”, comentó Eduardo Medrano.

El especialista señaló que una de las oportunidades es que habrá más productos que se van a producir en México, Canadá y Estados Unidos: “Y tenemos la oportunidad única de ser proveedores de estos herramentales, de ser aliados y de ser soporte”.

En ello coincide Refugio Alberto Del Campo, quien refirió que se tendrán que producir más partes de un producto (de un auto, por ejemplo) en la región para poder aprovechar las tarifas arancelarias de exportación a Estados Unidos y Canadá. “Pero también traerá grandes retos, porque ante esto los productores de otros países instalarán sus talleres en México para cumplir con la condición de producción local. Eso incrementa la oferta de talleres y su competitividad. Los talleres actuales tendrán entonces que competir con nuevos talleres en su zona”.

Medrano agregó que con el incremento en el contenido regional el ecosistema de producción y el ecosistema de innovación tendrán que estar localizados en la región: “Para competir en este ambiente, ante este entorno tan complejo, la apuesta tiene que ir con adoptar tecnologías disruptivas, apostar por la diferenciación y la relocalización”.

Señaló que la relocalización, ya como tendencia global de la manufactura e inversión, llevará a la industria a ver tres efectos:

- Las empresas que fabrican piezas en México van a estar presionando e invitando a sus proveedores actuales de otros países a instalarse en el país.

- Estas mismas empresas van a estar promoviendo que, si las empresas extranjeras están limitadas para venir a México, hagan joint venture con empresas mexicanas para poder producir moldes en el país, dar servicio, garantías y hacer cambios de ingeniería.

- Asimismo, las empresas que fabrican piezas en México van a estar presionando fuertemente para que los talleres locales de moldes, troqueles y herramentales desarrollen las configuraciones, adquieran las certificaciones y habilidades para que puedan manufacturar en el país.

En este sentido, Alfonso Peña señaló que algunas empresas ya han hecho la búsqueda de proveeduría y no han encontrado la capacidad en México:

“Por ejemplo, en herramentales arriba de 30 toneladas hay muy poca oferta en el país. Entonces, ese tipo de empresas lo que han hecho es estar en proceso de atraer a ese proveedor a México”.

Refirió que las empresas compradoras han estado modificando algunos temas que antes no se valoraban: “Antes se fijaban mucho en el precio total del herramental y, como no había ningún tipo de problema en la logística, realmente no le ponían ningún valor adicional al hecho que estuviera fabricado en Asia, por ejemplo. Hoy se tiene que poner un costo adicional al riesgo que conlleva hacer el herramental en China, Corea o incluso en Europa”.

Al respecto, Del Campo señaló que los compradores deben fortalecer sus cadenas de suministro con mayor proveeduría local, porque los que dependen de importaciones de Asia u otros países se vieron muy afectados por la pandemia.

“El comprador debe invertir en el desarrollo de una cadena de suministro cercana a su negocio, esto no es fácil en algunas ocasiones. Por ejemplo, los que compran moldes suelen decir que los moldes en China están mucho más baratos, y que en México no hay quién los sepa hacer. En muchas ocasiones tienen razón, en otras no; pero lo cierto es que en México existe acceso a la maquinaria, mano de obra y conocimientos de ingeniería para ir desarrollando opciones locales”, explicó.

Sobre este tema, Gabriela Aguilera comentó el caso de un proyecto de manufactura de piezas, que precisamente obedece a la salida de una empresa de Asia.

“Están buscando quién les haga ese proceso especializado. Una soldadura específica, que no cualquiera puede hacer. Creo que difícilmente lo van a encontrar acá. Entonces, habrá que ver quién absorbe esa parte y, al final del día, a lo mejor se salen de Asia a medias, no completamente. Ese tipo de proyectos han caído, de piezas muy específicas, muy especiales que se están saliendo de las empresas de Asía”, refirió Aguilera.

Eduardo Medrano puntualizó que es un reto grande poder construir la capacidad suficiente para la oportunidad que se viene: “Hablar de aumentar del 62.5% en contenido local al 75% en estimación y en apreciación de la asociación significa un aumento del 20 a 25% de la capacidad productiva actual del país y que esto, en un corto plazo, se tiene que cumplir”.

Financiamiento para el sector de moldes en México

Una de las afectaciones por la pandemia de COVID-19, que también ha sido una problemática del sector, es el tema del financiamiento. En este sentido, Nacional Financiera (NAFIN) presentó el año pasado el “Programa de Financiamiento al Sector de Moldes, Troqueles y Herramentales”, el cual cuenta con una bolsa total de 3,000 millones de pesos, de los cuales los solicitantes podrán recibir un monto de hasta 20 millones de pesos o su equivalente en dólares.

Con este programa se puede financiar capital de trabajo y activo fijo, incluyendo adquisición de maquinaria y equipo, modernización y ampliación de instalaciones, inversiones en tecnología, automatización y digitalización. Asimismo, el programa ofrece hasta 84 meses de financiamiento y hasta 15 meses de gracia para pago de capital.

Cabe señalar que NAFIN cuenta con representantes en los 32 estados del país, los cuales serán el primer contacto para los interesados en el financiamiento.

De acuerdo con Héctor Parás, Representante Estatal de NAFIN en Chihuahua, el sector de moldes, troqueles y herramentales es clave para la proveeduría y el desarrollo de diversas industrias manufactureras.

Dijo que este financiamiento tiene como objetivo cubrir las necesidades específicas, tanto de los fabricantes de moldes, troqueles y herramentales, como de las empresas que los demandan con la finalidad de fomentar su desarrollo e integración a las cadenas de valor.

Detalló que a través de la banca comercial y de intermediarios financieros especializados se busca apoyar a las empresas con líneas de financiamiento que cubran las necesidades específicas de capital de trabajo y activo fijo conforme con los ciclos productivos y financieros, tanto de las empresas fabricantes, como de aquellas que requieren de estas herramientas para la producción de partes y componentes para abastecer a la industria manufacturera.

Finalmente, Parás comentó tres aspectos con relación a la problemática del sector:

- Competencia:

- Los competidores internacionales tienen mejor tecnología y cotizan más rápido.

- 90% de las cotizaciones de moldes, troqueles y herramentales las ganan empresas proveedoras en el extranjero.

- Los clientes demandan cada vez más calidad, mejor servicio, mayor producción y a menor precio.

- Maquinaria/Instalaciones:

- La tecnología, maquinaria y equipo de los proveedores nacionales son obsoletos.

- Poca inversión en investigación y desarrollo.

- Sin certificaciones.

- Ciclo Financiero:

- Falta de liquidez en la cadena productiva por financiamiento con proveedores.

- Más del 90% de las Pymes han solicitado financiamiento en los últimos dos años, pero en condiciones no competitivas internacionalmente.

CONTENIDO RELACIONADO

-

Con software CAM, Molrio optimiza sus servicios para la industria llantera en México

Esta empresa de Guadalajara presta servicios a los fabricantes de llantas en México, gracias a su experiencia en la manufactura y reparación de moldes. En el camino por mejorar sus procesos de maquinado en cinco ejes, un software CAM fue clave para optimizar sus tiempos de producción y entrega.

-

Nuevo León presentó plan de apoyo económico por COVID-19

Entre las acciones se ofrecerá exención del Impuesto Sobre Nómina para algunas empresas, así como crédito hasta por 1,000,000 de pesos a Mipymes.

-

La industria automotriz mexicana de cara al 2018

El sector permanece sano y en crecimiento. La gran expectativa de este año es el resultado de las renegociaciones del TLCAN con respecto a las reglas de origen en los automóviles.